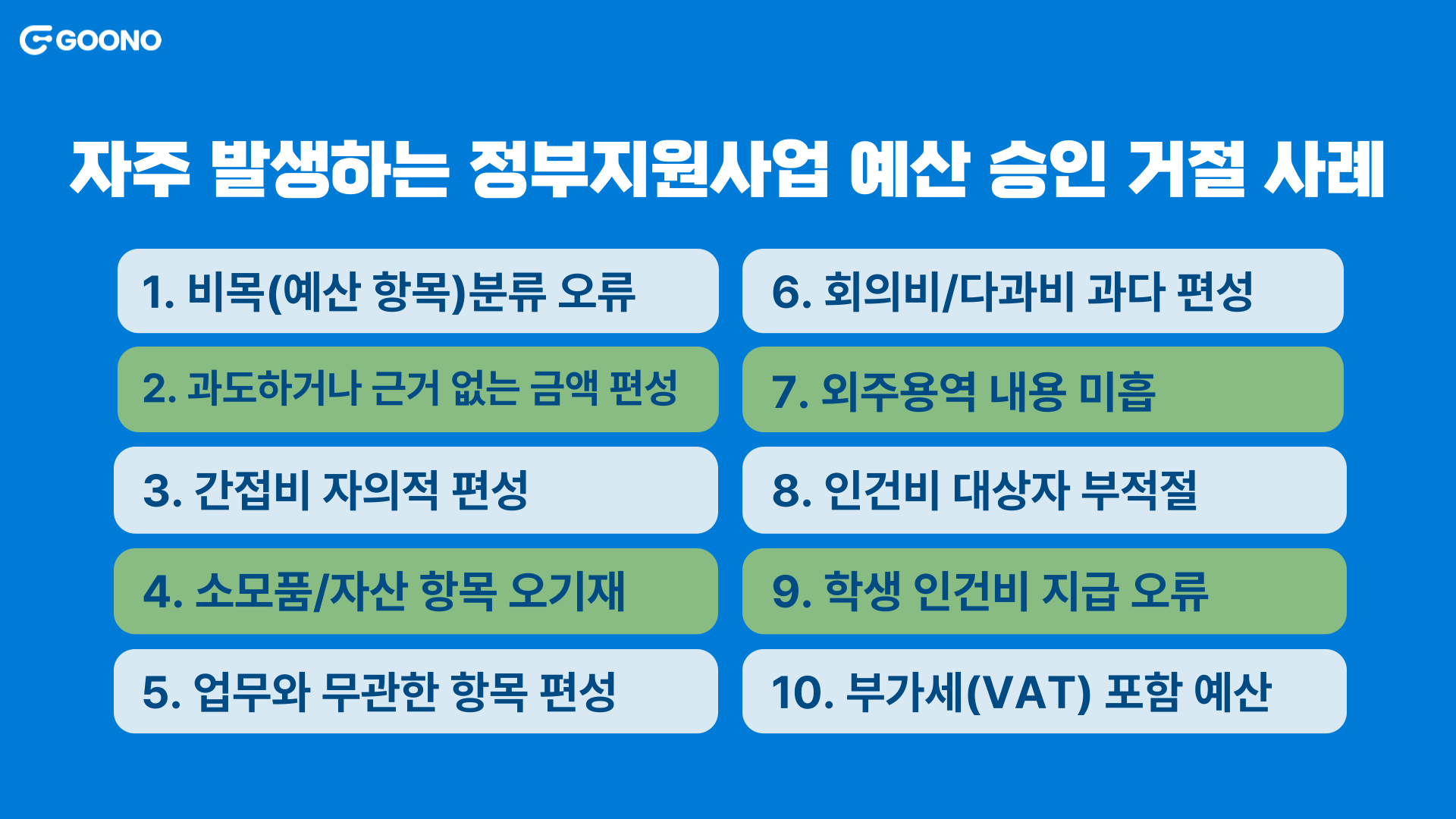

1. 비목(예산 항목) 분류 오류

예시: 내부 인건비를 외주용역비 항목으로 기재한 경우

문제점: 정부지원 예산은 인건비, 외주비, 재료비 등 비목 기준에 따라 관리됩니다. 항목이 틀리면 ‘부정 집행’으로 간주될 수 있어요.

📍팁: 예산서 작성 전, 각 항목이 정확히 어떤 지출을 의미하는지 기관별 가이드라인에서 반드시 확인해 주세요.

2. 과도하거나 근거 없는 금액 편성

예시: “이 정도면 되겠지” 하고 대충 가격을 잡아 500만 원 노트북 예산을 기재했지만, 실제 시세는 200만 원

문제점: 견적서 없이 책정한 과도한 금액은 허용되지 않습니다. ‘과다 편성’으로 승인 반려 또는 삭감 가능성이 높아요.

팁: 구매 예정 품목은 실제 견적서 또는 시가 근거 자료를 첨부하면 훨씬 설득력이 높아집니다.

3. 간접비 자의적 편성

예시: “운영비” 명목으로 간접비를 따로 항목에 넣음

문제점: 간접비는 정부가 시스템에서 자동 산정하는 금액이기 때문에, 사업자가 임의로 편성하면 안 됩니다.

팁: 예산 항목에 간접비를 넣지 말고, 자동 계산되는 간접비를 그대로 수용하세요.

4. 소모품/자산 항목 오기재

예시: 150만 원짜리 노트북을 소모품비로 작성

문제점: 통상적으로 100만 원 이상, 1년 이상 사용하는 품목은 ‘자산’으로 간주됩니다. 잘못 처리하면 회계와 정산 단계에서 불인정될 수 있어요.

팁: 금액과 사용 기간 기준을 명확히 구분해서 장비구입비로 처리하세요.

5. 업무와 무관한 항목 편성

예시: 에어컨, 전자레인지 등 사무실 편의물품을 재료비로 작성

문제점: 사업비는 ‘연구개발 목적’에 직접 사용되는 비용만 편성 가능해요. 사적인 편의 목적 비용은 인정되지 않습니다.

팁: “이게 과제와 직접적으로 연결되는가?”라는 기준으로 판단하세요.

6. 회의비/다과비 과다 편성

예시: 매달 50만 원씩 회의비 편성

문제점: 다과비, 회의비는 한도와 빈도가 중요한 기준입니다. 규모가 과도하거나 구체적인 산정 근거가 없으면 삭감 대상이 돼요.

팁: 회의 횟수, 인원 수 등을 근거로 계산하고, 필요하다면 ‘내부 회의록 샘플’도 준비해 두면 좋아요.

7. 외주용역 내용 미흡

예시: “웹사이트 제작 외주”라고만 기재하고 세부 내용 없음

문제점: 용역 계약 시에는 산출물, 작업 범위, 일정 등이 명확해야 해요. 그렇지 않으면 무성의하거나 허위 계약으로 오해받을 수 있습니다.

팁: 계약 전 외주업체와 세부 견적서를 작성하고, 사업계획서에도 구체적으로 기재하세요.

8. 인건비 대상자 부적절

예시: 실제로 일하지 않는 대표, 가족 구성원에게 인건비 편성

문제점: 실질적 참여가 없는 사람에게 인건비를 주는 건 ‘부정수급’에 해당합니다. 특히 가족은 심사 기준이 더 까다로워요.

팁: 참여율, 역할을 근거로 실무에 참여하는 인원만 편성하세요.

9. 학생 인건비 지급 오류

예시: 대학원생 인건비를 교수 개인 계좌로 지급

문제점: 학생 인건비는 학생 명의의 전용 계좌로 지급해야 합니다. 이를 어기면 정산 불인정 및 회수 대상이 됩니다.

팁: 학생 이름 계좌를 미리 확보하고, 관련 서류(인건비 지급 확인서 등)를 챙기세요.

10. 부가세(VAT) 포함 예산

예시: 110만 원 제품 구입 시 10만 원의 부가세까지 사업비에 포함

문제점: 대부분 정부 지원금은 부가가치세를 인정하지 않아요. 세금까지 지원받는 건 원칙상 허용되지 않습니다.

팁: 순수 물품/서비스 금액만 예산에 반영하고, 부가세는 기관 자체 비용으로 처리하세요. |